Brangus malonumas brangs ir toliau

2008-10-15 09:57 Peržiūros : 253 Spausdinti Sumanęs šiuo metu paimti iš banko vartojamąją ar būsto paskolą susiduria ne tik su sugriežtinta tvarka, bet ir su kaip ant mielių augančiomis palūkanomis. O pasiskolinusiems litais galvos skausmą kelia vėl didėjantis skirtumas tarp nacionalinės valiutos ir euro palūkanų.

Sumanęs šiuo metu paimti iš banko vartojamąją ar būsto paskolą susiduria ne tik su sugriežtinta tvarka, bet ir su kaip ant mielių augančiomis palūkanomis. O pasiskolinusiems litais galvos skausmą kelia vėl didėjantis skirtumas tarp nacionalinės valiutos ir euro palūkanų.

Laikai, kai pinigai praktiškai voliodavosi gatvėse ir juos pasiimti buvo labai lengva ir pigu, jau grimzta į praeitį

Bankų atstovai vieningai teigia, jog kreditavimo sąlygos sugriežtintos atsižvelgiant į ekonominę situaciją - augančią infliaciją, numatomą nedarbo lygį, prognozuojamus nekilnojamojo turto rinkos pokyčius.

Anot analitikų, į praėjusią savaitę priimtą Europos centrinio banko sprendimą sumažinti bazines palūkanų normas nereikėtų dėti didžiulių vilčių - jis esą paskolų neatpigins. O besiskolinantys litais artimiausius dvejus metus turi nusiteikti, jog mokės daugiau nei tie, kurie paskolas pasiėmė eurais.

200 litų daugiau

Pasak "Danske" banko Produktų valdymo departamento direktoriaus Dariaus Jasinskio, visi paskolų sąlygų pakeitimai daromi tam, kad vėliau nekiltų problemų nei žmogui, nei bankui.

"Būna ir taip, kad mums paskambina klientai ir padėkoja už tai, kad neslėpdami aptarėme visus nemalonius dalykus bei grėsmes ir atvėrėme akis", - teigė D. Jasinskis.

Jis teigia pastebėjęs, jog žmonės jau kitaip vertina savo galimybes. Palyginti su praėjusių metų rudeniu, besikreipiančiųjų dėl paskolos būstui sumažėjo penktadaliu.

Vienas svarbiausių pakeitimų - pakoreguotas gyventojų gaunamų pajamų dydžio reikalavimas.

Anot "Swedbanko" Būsto finansavimo departamento direktorės Žanos Kovšovos, pasaulinėje finansavimo praktikoje paskola nėra per didelė našta klientui tik tuo atveju, kai paskolų įmokoms kliento šeima naudoja 40 proc. visų grynųjų savo pajamų. Panašios praktikos, nustatant šeimos pajamų likutį sumokėjus paskolos įmoką, laikosi ir Lietuvos bankai.

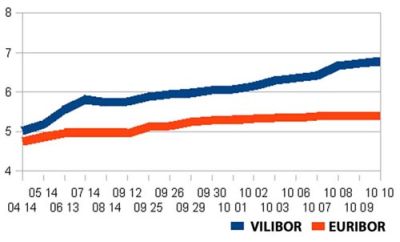

3 mėnesių tarpbankinių palūkanų normos litais (VILIBOR) ir eurais (EURIBOR) kitimas nuo šių metų balandžio

"Vien dėl infliacijos žmonės toms pačioms prekėms dabar išleidžia daugiau nei išleisdavo prieš metus ar dar anksčiau", - samprotavo D. Jasinskis.

Anot jo, per pastaruosius metus pragyvenimui turinti likti suma padidėjo vidutiniškai apie porą šimtų litų.

SEB banko Produktų plėtros departamento direktorius Justinas Murauskas pasakojo, jog šiuo metu būsto kreditas suteikiamas, jeigu atėmus grąžinamos kredito įmokos sumą vienam asmeniui Vilniuje lieka ne mažiau kaip 950 litų, Kaune ir Klaipėdoje - 855 Lt, kituose miestuose - 665 litai. Prieš tai minimalus liekančių pajamų dydis nustatytas praėjusių metų gruodį. Tuomet jis buvo atitinkamai 750, 675 ir 550 litų.

Palūkanos nemažės

Per pastarąjį pusmetį 3 mėnesių tarpbankinių palūkanų normos litais (VILIBOR) padidėjo net 1,7 proc., o palūkanų normos eurais (EURIBOR) - apie 0,6 proc. VILIBOR per šį laikotarpį kilo nuolat, o palūkanų normos eurais pradėjo sparčiai kilti nuo rugsėjo pabaigos.

Praėjusią savaitę Europos centrinis bankas (ECB) kartu su kitų šalių centriniais bankais koordinuotai sumažino bazines palūkanų normas. ECB bazinę palūkanų normą sumažino 0,5 proc. - iki 3,75 proc.

SEB banko prezidento patarėjo Gitano Nausėdos teigimu, šis sprendimas skolininkų džiuginti neturėtų.

"Šiuo žingsniu siekta ne atpiginti skolinimosi, o gaivinti akcijų rinkas, taip pat signalizuoti, kad jei reikės pinigų iš centrinių bankų, jų tikrai bus. Kartu tai rodo netgi desperaciją, nes Europos centrinis bankas numetė į šalį ankstesnį savo stabą - infliacijos kontrolę - ir sumažino bazines palūkanų normas", - sako G. Nausėda.

Analogiškai mano ir banko "DnB NORD" banko prezidento patarėjas Vadimas Titarenka.

"Tarpbankinės palūkanos tikrai nemažės, nes dabar tokie laikai, kai bankai labai atsargiai ir nepatikliai skolina pinigus vieni kitiems. Jei toks ECB sprendimas būtų priimtas prieš metus ar dvejus, be abejo, tarpbankinės palūkanos būtų iškart sumažėjusios. O dabar, kai žlunga tikri finansų rinkos monstrai, situacija yra itin įkaitusi", - sako V. Titarenka.

Jis taip pat akcentuoja, kad Lietuvos bankus valdantys Skandinavijos bankai kelis kartus padidino paskolų antriniams bankams maržas, o tai savo ruožtu irgi gula ant klientų pečių.

Anot G. Nausėdos, pastaruoju metu išryškėjęs skirtumas tarp palūkanų litais ir eurais atkartoja 2007-ųjų pabaigos situaciją.

"Dabar tam įtakos turi sklindančios kalbos apie šalies bankų stabilumą, valstybės biudžeto deficito duomenys, galiausiai - gandai apie lito kurso peržiūrėjimą. Baltijos šalių ir konkrečiai Lietuvos ekonominė situacija, pasaulinės perturbacijos daro spaudimą nacionalinėms valiutoms. Artimiausius dvejus trejus metus skolintis litais bus brangiau nei eurais. Skirtumas tarp palūkanų galbūt gali šiek tiek sumažėti, tačiau kad susilygintų, kaip dar buvo neseniai - vargu", - tvirtina G. Nausėda.

Anot V. Titarenkos, be akivaizdžių makroekonominių priežasčių - infliacijos, nedarbo, einamosios sąskaitos ir kitų rodiklių - paskolų litais normas pastaruoju metu didina vėl pradėję sklisti nepagrįsti gandai apie galimą lito devalvaciją.

"Dabar ji siejama su pasauline finansų krize. Bet tai tas pat, kaip diagnozavus plaučių uždegimą imti operuoti apendicitą. Jokių priežasčių devalvuoti litui šiuo metu nėra", - sako analitikas.

Jis taip pat sutinka su nuomone, kad paskolos litais bus brangesnės dar apie porą metų.

"Prastėjanti ekonominės šalies situacija didina ir vadinamąjį rizikos priedą. Mano nuomone, šalies ekonomikos smukimo procesas dugną pasieks tik 2010-aisiais", - sako V. Titarenka.

Prasiskolinusių nedaugėja

Anot bankų atstovų, vertinant "blogų" paskolų situaciją, būsto kreditų portfelyje klientų, kurie nesilaiko įmokų mokėjimo terminų, paskolų dalis vis dar yra labai maža.

Pasak "Swedbanko" Būsto finansavimo departamento direktorės Ž. Kovšovos, 2008 m. birželio 30 d. klientų, vėluojančių atsiskaityti su banku daugiau nei 60 dienų, nesumokėtų būsto paskolų suma buvo 0,38 proc. nuo būsto paskolų portfelio. 2007 m. gruodžio 31 dieną šis rodiklis siekė 0,34 proc.

"Kalbant apie vartojamąjį finansavimą, 2008-ųjų birželio pabaigoje daugiau kaip 60 dienų vėlavusių atsiskaityti klientų paskolų suma sudarė 1,17 procento nuo banko vartojamojo finansavimo portfelio. 2007-ųjų pabaigoje šis rodiklis siekė 1,19 procento", - sakė Ž. Kovšova.

Rugsėjo pabaigoje Lietuvos banko vadovas Reinoldijus Šarkinas tvirtino, kad blogų paskolų šalies bankuose pastaruoju metu padaugėjo tik dešimtąja dalimi procento. Jis taip pat pabrėžė, kad per aštuonis šių metų mėnesius šalyje veikiantys bankai pelno uždirbo daugiau nei pernai tuo pačiu metu.

Eglė Kirliauskaitė,

Martynas Vainorius

![]()

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!